На всем пути от производителя к покупателю: как изменяется прослеживаемость товаров с 1 марта?

Уже совсем скоро, с 1 марта 2026 г., будет расширен перечень товаров, сведения об обороте которых являются предметом прослеживаемости (установлен согласно прил. 2 к постановлению Совета Министров Республики Беларусь от 23 апреля 2021 г. № 250 "О реализации Указа Президента Республики Беларусь от 29 декабря 2020 г. № 496"; далее - Перечень № 250). Так, с указанной даты прослеживаемости подлежат машины стиральные бытовые, пылесосы, роботы-пылесосы бытовые, утюги электрические, комбайны кухонные бытовые, машины посудомоечные бытовые, чайники электрические, мультиварки электрические, печи микроволновые, плиты (варочные панели) бытовые электрические, дрели электрические, фены для волос, телевизоры.

Напомним, в соответствии с Перечнем № 250 прослеживаемость названных товаров должна была начаться с 1 октября прошедшего года. Однако постановлением Совета Министров Республики Беларусь от 25 сентября 2025 г. № 528 "Об изменении постановлений Совета Министров Республики Беларусь" этот срок был перенесен. Сделано это было для снижения нагрузки на субъекты хозяйствования в части обязательностей по использованию электронных накладных при обороте товаров, ведению учета в разрезе приходных документов, представлению сведений для включения в программный комплекс "Система прослеживаемости товаров". Перенос срока, таким образом, предоставил субъектам хозяйствования дополнительные шесть месяцев для подготовки к введению механизма прослеживаемости.

- постановлением Национальной академии наук Беларуси, Министерства финансов Республики Беларусь, Министерства по налогам и сборам Республики Беларусь и Министерства связи и информатизации Республики Беларусь от 18 декабря 2023 г. № 9/75/35/26 "Об утверждении структуры и формата электронных накладных и иных документов при осуществлении взаимной торговли", с изменениями и дополнениями, и др.

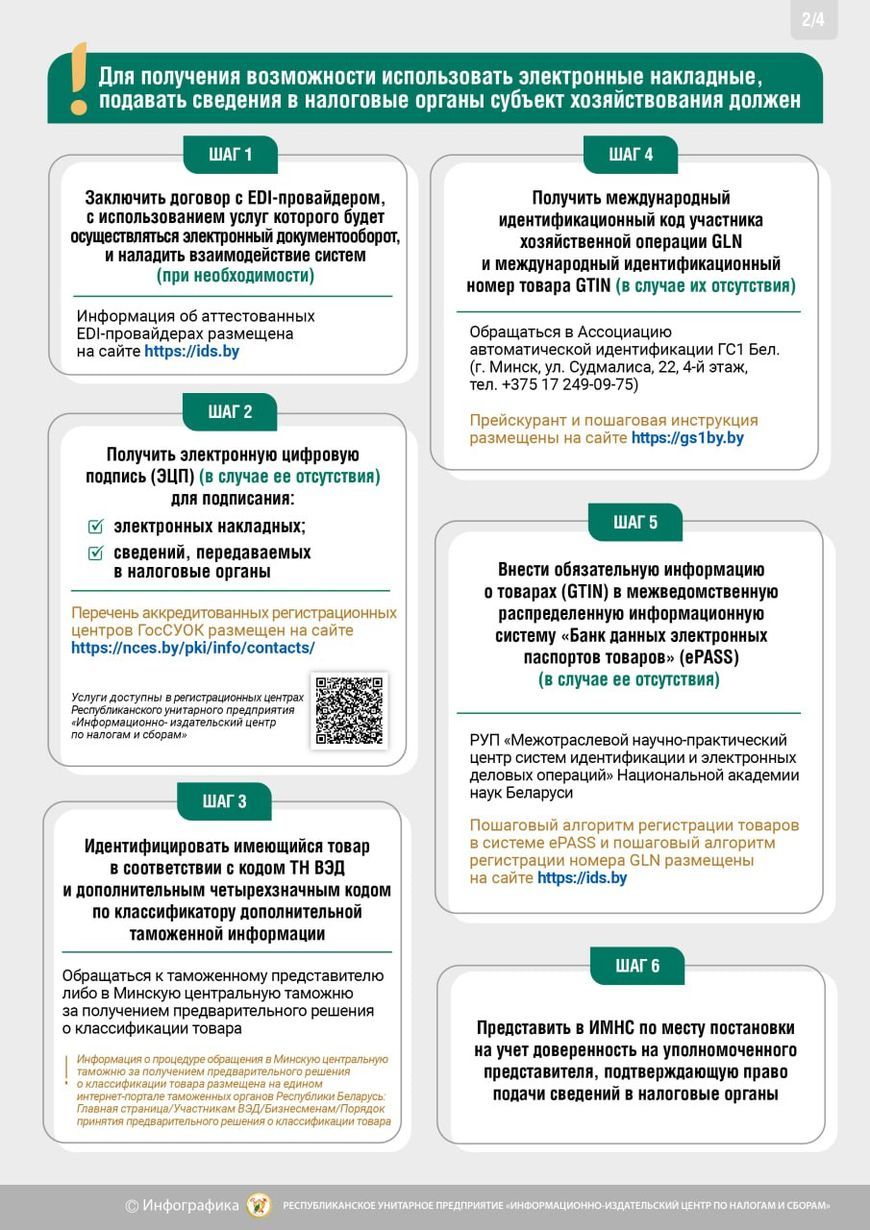

Наряду с этой обязанностью субъекты хозяйствования при осуществлении операций, связанных с оборотом прослеживаемых товаров, должны:

• представлять полные и достоверные сведения, подлежащие включению в программный комплекс "Система прослеживаемости товаров" (ПК СПТ) АИС "Расчет налогов";

СПРАВОЧНО

В ПК СПТ ведется сбор, учет, хранение, обработка и контроль сведений о таких товарах. Его владельцем и оператором является Министерство по налогам и сборам;

• вести количественный учет товаров, включенных в Перечень № 250, в единицах измерения, подлежащих указанию в электронных накладных.

Обращаем внимание, что расширение перечня товаров, подлежащих прослеживаемости, не приведет к дополнительной нагрузке на обычных потребителей - физических лиц.

Таким образом, с 1 марта 2026 г. государство делает очередной шаг по отслеживанию движения товаров на их пути от производителя (или импортера) до конечного покупателя на внутреннем рынке, а также по исключению из торгового оборота нелегальной продукции.

Подробную информацию, связанную с расширением перечня прослеживаемых товаров, следует искать на официальном сайте Министерства по налогам и сборам, в разделе "Прослеживаемость товаров".

Министерство по налогам и сборам Республики Беларусь.